A mai jelentés vegyes képet fest az OTP teljesítményéről, mivel néhány leánybank működése veszteséges és a hitelportfólió romlása figyelhető meg. Ez a céltartalékképzést növeli meg. Pozitív jel, hogy a tőkehelyzete továbbra is erős és a saját tőke arányos megtérülése is stabil maradt. A bank a régiós szektortársakhoz képest alulértékelt, amit csak a bankadó és a makrogazdasági kockázatok árnyalnak be.

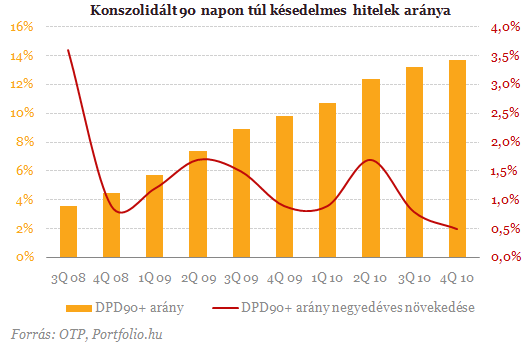

A magyar piacon a bank növelte a piaci részesedését, elsősorban az újonnan folyósított jelzáloghitelek területén. A hitelportfólió minősége azonban tovább romlott, év végére a 90 napon túl késedelmes hitelek aránya 13,7 százalékig kúszott. Örömteli azonban, hogy a negyedév/negyedév alapú növekedési ütem a tavalyi év utolsó három hónapjában tovább lassult.

A grafikonon jól látszik, hogy a 90 napon túl nem teljesítő hitelek (NPL) a 4. negyedévben 0,5%-kall növekedtek. Valószínű. hogy az év második felében tetőzhet ez a mutató és ezt egy hitelportfolió javulás követi. A banknál a legnagyobb problémát a nem teljesítő hitelek fedezésére létrehozott céltartalékok jelentik. Ez a profit nagy részét köti le. Ha a portfólió javul, akkor alacsonyabb lesz a céltartalékolási kötelezettség, ami nagyobb profitot eredményez. Jelenleg a nem teljesítő hitelek állománya 1000 milliárd forint, aminek a 74,4%-a van fedezve a céltartalékok által.

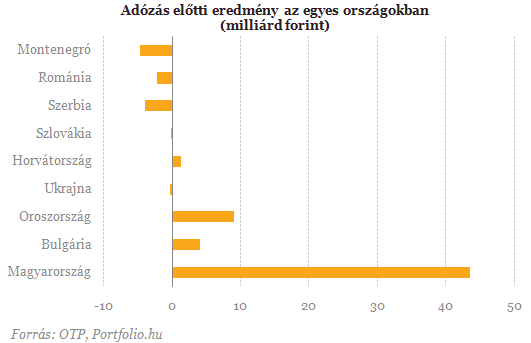

A kép az Otp csoport adózás előtti eredményét mutatja, ami jól láthatóan egyes leánybankok gyengélkedését tükrözi. Örömteli hír viszont, hogy a leánybankok egyre inkább hozzájárulnak a bankcsoport profitabilitásához, míg 2009-ben 24 milliárdos veszteséget, addig tavaly már 17 milliárd forintos nyereséget értek el. A szerb és montenegrói működés problémás lehet a jövőben.

A tavaly alulteljesítő bank részvényei idén már 10%-ot emelkedtek és még így is alulértékeltek a régiós szektortársakkal szemben. A részvényárfolyam szorosan összefügg a magyar makrogazdaság állapotával és a forint árfolyamával. A bank az összes értékeltségi mutató alapján alulértékelt. A problémát a bankadóval kapcsolatos bizonytalanság és az államadósság csökkentésére irányuló intézkedéscsomag sikeressége jelenti. Kérdés még, hogy a kormány miként kíván segíteni a devizahiteleseken.

Véleményünk szerint a 190-es „rögzítet” CHF/HUF árfolyam, a sikeres reformcsomag, a nem teljesítő hitelek stagnálása majd csökkenése, a bankadó körüli bizonytalanságok eltűnése, valamint a gazdasági növekedés beindulása jelentős felértékelődési potenciált jelent az OTP számára.

Itt kereskedhet OTP-vel 12-szeres tőkeáttétellel: